Na gestão de salões de beleza e barbearias o preço é uma das variáveis que maior impacto exerce sobre a demanda e, ao mesmo tempo, também é uma das variáveis mais importantes na geração de lucro de um negócio, que nada mais é do que a soma dos lucros gerados em cada serviço prestado.

Como são definidos os preços?

Perceba que definir é mais amplo que calcular. Nós podemos definir os preços de diferentes formas:

1) realizando copia e cola os preços da concorrência;

2) utilizando histórico dos preços praticados ao longo do tempo;

3) fazendo contas “de chegar”;

4) utilizando fórmulas de aproximação;

5) utilizando a fórmula correta de formação de preços.

Nos seminários observei uma mudança ao longo do tempo. No início, lá por volta de 2003, a maioria esmagadora dos salões definia preços com base no levantamento de preços dos concorrentes. Mais recentemente, verifico que cerca de 50% dos participantes utilizam fórmulas. É, sem dúvida, uma outra realidade, mesmo que as fórmulas não sejam as mais corretas,

Existe então uma fórmula?

Sim. Há uma fórmula específica para isto. Apesar da existência de muitos sistemas e aplicativos para gestão de salões, o que se percebe é uma baixa atenção às questões de formação de preço considerando uma determinada fórmula, ptincipalmente se for considerada a necessidade da projeção de lucro.

Qual é a fórmula?

A fórmula envolve algumas variáveis. Vamos conhecê-las.

1) Custo Fixo Total – Custo Fixo é a variável que contempla todas as despesas e custos que não variam. Muitos instrutores transformam este fixo em um percentual variável. No caso de utilizar uma planilha isto pode ser útil, assim como para situações que não são flutuantes, mas à medida em que os custos fixos aumentam de uma forma não proporcional à receita, os preços ficarão defasados, da mesma forma que os preços ficarão mais elevados que o necessário caso os Custo Fixo sofra redução significativa. No meu parecer técnico, sempre digo que o que é fixo, deve ser tratado como fixo, assim como o que é custo variável também deve ser tratado como variável. A tendência de calcular errado é muito alta quando se troca o papel de cada componente da fórmula original, proposta há algumas décadas e2) desdobrada em aperfeiçoamentos ao longo dos anos.

2) Custo Fixo Unitário – CFU – é o custo fixo rateado, de alguma forma, entre cada serviço realizado pelo salão ou barbearia. Imagina que o custo fixo total de um salão seja de R$ 10.000,00 (dez mil reais), para prestar 1.000 (mil) serviços por mês. Se tiver que ratear igualmente entre cada serviço do salão, o custo fixo unitário será de R$ 10,00 (dez reais). Como repetimos, em todos os seminários, isto significa, que você parte de R$ 10,00 (dez reais) no seu cálculo, se não houver uma forma diferenciada para ratear o custo fixo entre cada serviço. Em alguns salões, o custo fixo unitário é maior que o preço cobrado por um determinado serviço, sem que isto fosse parte de uma estratégia. Imagine o estrago que isto representa nas finanças do negócio.

3) Custo Direto – é o valor dos produtos e outros acessórios que devem ser alocados em um serviço específico. Este é o motivo pelo qual medir o consumo médio em cada tipo de serviço e cada tipo de cabelo é tão essencial.

4) Custo Variável Total – é, como o próprio nome sugere, o custo expresso em percentual (%) sobre o faturamento. À medida em que o faturamento aumenta, o valor em reais (R$) aumenta por consequência. Tomando o exemplo de custos financeiros, imagine que a taxa levantada em um salão ou barbearia seja equivalente a 5% (cinco por cento) sobre o faturamento, isto significa que se faturar R$ 100.000,00 (cem mil reais) o custo financeiro será de R$ 5.000,00 (cinco mil reais). Se este percentual for reduzido para 3% (três por cento), o custo financeiro será de R$ 3.000,00 (três mil reais). Isto vale portanto para todas as despesas e custos que são expressos em percentual (%).

5) Lucro Desejado – esta variável nem sempre está presente na fórmula de cálculo do preço, porém ela é fundamental para que estabeleça um parâmetro importante no sentido de verificar o lucro caso a estratégia de preços tenha que ser modificada. Frequentemente encontro salões com prejuízo em serviços de alta rotatividade. Se houver uma estratégia adequada para a prática de preços com prejuízo pode até ser interessante, mas normalmente não é a situação que constatamos. O lucro desejado em termos percentuais oferece uma visão clara ao empreendedor e gestor a visão de saúde do seu negócio considerando o ponto de equilíbrio, sobre o qual há um post bem detalhado, incluindo o download da planilha para cálculo.

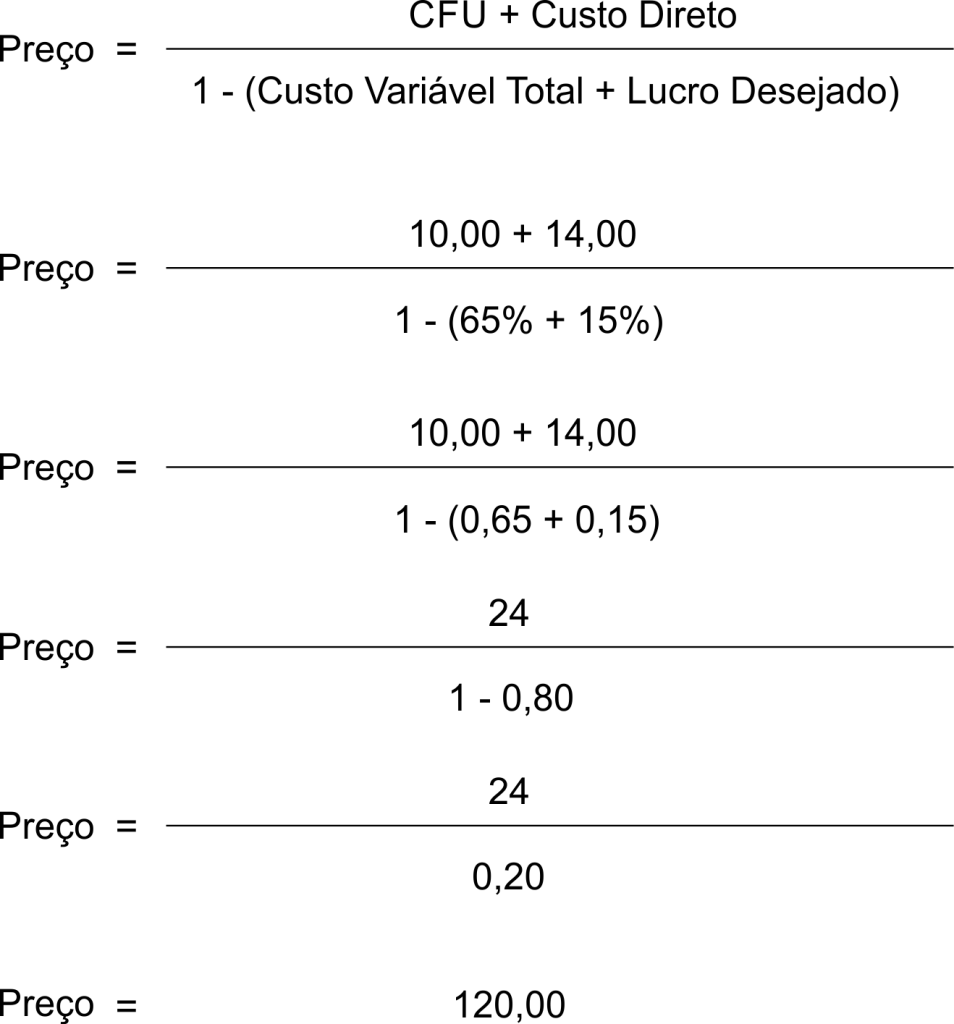

E como é a fórmula montada?

Imagine a seguinte situação: para um determinado serviço o Custo Fixo Unitário é de R$ 10,00, seguindo o exemplo utilizado acima, o Custo Direto, correspondente aos produtos, toalhas, etc. é de R$ 14,00, o Custo Variável Total de 65% é a soma de 5% de custos financeiros, 50% de participação do parceiro no preço do serviço (isto é um exemplo e não uma regra), 10% de impostos e o Lucro Desejado é de 15%. Veja como fica a fórmula

Isto significa que o lucro líquido será R$ 120,00 x 15% = R$ 18,00, o restante do valor, será utilizado para a cobertura de todos os demais custos.

Como é possível perceber, há inúmeras discussões sobre cada variável, como por exemplo: a remuneração de parceiros, a definição de um pró-labore, a origem do faturamento. Este é um assunto para outro post, em outro momento, assim como a precificação de produtos. O importante é ter consciência que preço não se copia, preço se calcula, preferencialmente tendo uma estratégia em mente.

Se quiser saber mais sobre gestão de salão e de barbearia não deixe de seguir o HPPO Gestão de Salões no Instagram.